A világ vezető, professzionális befektetési és ingatlan-tanácsadó cége, a Colliers jelentése szerint az ipari és logisztikai területek iránti bruttó kereslet 2020-ban elérte a kb. 9 millió négyzetmétert, amely a tavalyi évvel összehasonlítva, átlagban közel 25%-os növekedést jelent. A legjelentősebb aktivitás a logisztikai szolgáltató (3PL) cégekkel kapcsolatban volt megfigyelhető, őket követték a kiskereskedelmi és e-kereskedelmi szektorok.

BEFEKTETÉS

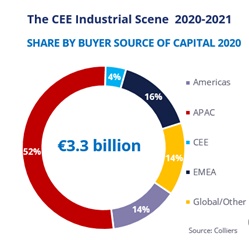

A járvány jelentős befolyással bírt a 2020-as, CEE régióbeli befektetési volumenre, melynek hatására 24%-os csökkenés volt tapasztalható 2019-hez képest. A nemzetközi befektetők nem tudtak utazni és személyesen megtekinteni ingatlanokat, azonban még ez sem állhatott az APAC régióból származó befektetők ipari és logisztikai eszközök iránti, domináns keresletének útjába. 2020 végére az ipari és logisztikai ingatlanok befektetési volumene rekordot döntött, elérve a 3,3 milliárd EUR-os tranzakciós összértéket, mely a teljes éves volumen 32%-át jelentette.

Kevin Turpin, a CEE régió piackutatási igazgatója szerint “Az ipari és logisztikai termékeket kereső befektetők többsége nyitott még a portfóliók, fejlesztői/befektetői platformok és egyéb skálázható befektetési lehetőségek megszerzésére is. A 2020-ban realizált kb. 3,3 milliárd EUR-os volument kb. 45 tranzakció adta, mely átlagosan 70 millió EUR-os átlagot jelent. Ezen tranzakciók között szerepeltek kiemelkedően jelentős portfólió ügyletek is, a legnagyobb a GLP által jegyzett, Goodman ingatlanok megvásárlása, amely kb. 1 milliár EUR-os tranzakció volt.”

Az APAC régióból – főleg Szingapúrból, Kínából és Dél-Koreából - származó tőke 52%-át adta a teljes ipari és logisztikai volumennek, melyet nagy lemaradással az EMEA régióból és az Egyesült Államokbeli tőke követett, 16% illetve 14%-kal.

ÜRESEDÉS

A CEE régióban az elérhető területek átlagosan 5,9%-os szintet érnek el. Néhány befektető nyitott a spekulatív jellegű fejlesztésekre, míg mások kevésbé kényszerülnek erre a megoldásra, és inkább a “build-to-suite” utat választják. Bizonyos - főleg a kiemelten népszerű – területeken a szabad területek aránya nagyon alacsony, így a belépni vagy terjeszkedni vágyó potenciális bérlőknek ideális esetben korán kell elkezdeniük a keresést, hogy semmilyen akadály vagy késedelem ne állhasson útjukba.

KERESLET

2020-ban nagyon erős aktivitás volt mérhető az ipari és logisztikai területek iránti keresletben, elérve a régióban kb. 9 millió négyzetmétert, amely 25%-os növekedést jelent ez előző évi adatokhoz képest. Akárcsak 2019-ben, a bukaresti és pozsonyi piacok vonzották piacaikon a legnagyobb keresletet, 70 illetve 73%-os részesedéssel. Másfelől a cseh és lengyel piacok magasabb szintű aktivitást értek el a regionális piacaikon.

Magyarországon 2020-ban az új tranzakciók (új szereplők, előbérleti szerződések, bővülések vagy built-to-suit ügyletek) mérete 81%-kal nőtt a tavalyihoz képest, meghaladva a 330.000 négyzetmétert.

SZEKTOROK

A legtöbb aktivitást 2020-ban a logisztikai szolgáltató (3PL) szektor realizálta (kb. 28%), melyet a kiskereskedelmi szektor (17%) és e-kereskedelmi szektor (12%) követett. Az elérhető adatok alapján a logisztikai szolgáltatók és a kiskereskedelmi szektor 2019-hez hasonló arányokat értek el, az e-kereskedelmi szektor azonban a tavalyihoz képest 200%-os növekedést ért el. A járvány idején nőtt a rövid távú bérletek iránti kereslet, hogy ki tudja szolgálni a növekvő igényeket, bár régiószerte a tipikus bérleti időtartam 3 és 5 év között van a logisztikai piacon, és 5 év felett a gyártói szegmensben.

BÉRLETI DÍJAK

A bérleti díjak nagyrészben változatlanok maradtak régiószerte, csak néhol, a leginkább keresett lokációkban volt emelkedés megfigyelhető. A prime bérleti díjak 2,9 EUR / nm / hó (Lengyelországban) és 5 EUR / nm / hó (Bulgáriában) között mozognak. Az elérhető bérleti díjak függenek egyaránt a bérlőtől és a megállapodott időszaktól. Az építési díjaknak is fontos szerepük van, emelkedő tendenciát mutatnak az elmúlt évek során.

HOZAMOK

A prime ipari és logisztikai hozamokban számos országban nem mértek elmozdulást, azonban ez részben a tranzakciók hiányának is betudható, míg más országokban, ahol le tudtak zárni új tranzakciót, ott csökkenés volt tapasztalható.

További hozamcsökkenés várható ebben a szegmensben főleg annak köszönhetően, hogy ez a terméktípus igazán keresetté vált az elmúlt időszakban, és a kínálat limitált mivel az ingatlan állomány jelentős része hosszútávú befektetők kezében van.

2021-ben további portfólió tranzakciók lezárása várható, egy alacsonyabb hozamszinten, így számos piacon az ipari és logisztikai ingatlanok hozamszintje megközelítheti a prime bevásárlóközpontok szintjét. Amikor más befektetési alternatívával állítjuk párhuzamba – úgymint a tízéves Euro kötvények és eurózónabeli, hosszútávú kamatok- a CEE régió ingatlanpiaci hozamai továbbra is jelentős felárat kínálnak, így vonzó befektetési lehetőség maradhat a jövőben is.